La Société Française d’Ecologie et d’Evolution (SFE2) vous propose cet autre Regard d’Alain Karsenty, chercheur en économie au CIRAD, sur la déforestation mondiale: celui-ci porte sur les méthodes fiscales de lutte contre la déforestation.

Cet article est une version revue et adaptée pour cette plateforme interdisciplinaire de la SFE2 d’un article du même auteur, intitulé « Fiscalité écologique – Comment mettre en œuvre un mécanisme de bonus-malus fiscal? », publié en ligne en octobre 2023 par l’Association Technique Internationale des Bois Tropicaux (ATIBT, https://www.atibt.org/fr/news/13473/fiscalite-ecologique-comment-mettre-en-oeuvre-un-mecanisme-de-bonus-malus-fiscal-question )

MERCI DE PARTICIPER à ces regards et débats sur la biodiversité en postant vos commentaires et questions sur les forums de discussion qui suivent les articles; les auteurs vous répondront.

——-

Quelle fiscalité écologique

pour préserver les forêts ?

Alain Karsenty, chercheur en économie de l’environnement, CIRAD

Regard R123, édité par Anne Teyssèdre

——-

Mots clefs : Forêts tropicales, exploitation forestière, déforestation, préservation, méthodes et outils,

fiscalité écologique, bonus-malus

——-

- Introduction – Comment lutter contre la déforestation ?

- La fiscalité écologique par bonus-malus

- L’exemple pionnier du Gabon

- Dynamique de la fiscalité écologique

- Encart : Précisions sur le mécanisme de bonus-malus

- Une fiscalité équilibrée et efficace.. pour le but recherché!

- Conclusion

- Remerciements

- Bibliographie

- Regards connexes

- Forum de discussion

——-

Introduction – Comment lutter contre la déforestation ?

L’amélioration de la gestion des forêts tropicales constitue un enjeu majeur pour le maintien de la biodiversité mondiale. L’exploitation sélective pratiquée dans ces forêts n’est pas un moteur direct de déforestation, mais constitue un facteur de dégradation plus ou moins marqué selon les pratiques mises en œuvre.

Les techniques d’abattage des arbres et de débardage à impact réduit, la minimisation de l’impact des routes et pistes d’accès, la limitation volontaire des prélèvements de bois à l’hectare, la préservation d’un certain nombre d’arbres semenciers (dont la production de graines servira à la régénération du peuplement) et d’arbres porteurs de fruits ou d’insectes importants pour l’alimentation des populations locales, de même que la lutte anti-braconnage au sein des concessions, la mise en conservation de certaines zones fragiles ou la fermeture des routes d’accès après l’exploitation pour éviter l’accès d’exploitants illégaux ou de grands braconniers, sont quelques-unes des actions encouragées par les systèmes de certification de la gestion forestière, comme le Forest Stewardship Council (FSC) ou, dans une moindre mesure, le Programme for the Endorsment of Forest Certifications (PEFC). [Notons que la qualité des certifications du PEFC, programme de reconnaissance mutuelle des certifications forestières à l’échelle internationale, dépend de celle du système national concerné qui est reconnu par le PEFC et qui peut ainsi arborer également le label PEFC.]

A ces mesures écologiques, il faut ajouter que les certifications forestières demandent le respect des lois et règlements sur l’aménagement en vigueur (dont ceux sur la durée de rotation des opérations d’exploitation sur la surface du permis, souvent d’une trentaine d’années ou plus en forêt tropicale, ainsi que sur les diamètres minimum et maximum des troncs d’arbres abattables), et que les entreprises sont encouragées à améliorer les conditions de travail de leurs salariés et à partager une partie de leurs bénéfices avec les populations locales.

L’accroissement des surfaces de forêts sous certification de gestion forestière est cependant trop lent. En 2018, selon les données de la FAO (FAO 2018), les forêts mondiales certifiées représentaient seulement 11% de la superficie forestière mondiale. Environ 25 millions d’hectares (6%) des forêts certifiées FSC/PEFC sont situées dans les régions tropicales. En Afrique centrale, sous-région tropicale où la certification des forêts naturelles a le plus progressé, six millions d’hectares sont certifiés FSC (https://connect.fsc.org/impact/facts-figures ), soit seulement 12% de la surface de l’ensemble des concessions.

Figure 1 : Exploitation forestière au Cameroun (Eséka).

(Cliché Kadaffi, CC BY-SA 4.0)

L’une des causes de la stagnation ou de la faible progression des surfaces certifiés en gestion forestière (il existe également des certifications de légalité, moins exigeantes) est l’évolution du marché international de bois d’œuvre. La Chine s’est imposée comme le plus grand importateur mondial de bois, et d’autres grands pays émergents comme l’Inde, les Philippines ou le Vietnam, achètent de plus en plus de bois de toute provenance. Sur ces marchés, le facteur prix est déterminant, et le bois certifié ne peut espérer obtenir le prix plus élevé qui est au fondement du modèle économique de la certification.

Pour surmonter cette contrainte, les politiques publiques peuvent jouer un rôle déterminant. Si, sur les marchés en croissance, il n’est pas possible de vendre le bois certifié à des prix plus élevés, il est, en revanche, possible d’agir sur les coûts pour les exploitants forestiers, en abaissant la fiscalité sur les concessions ou les bois certifiés.

La fiscalité écologique par bonus-malus

Il est nécessaire de clarifier la distinction entre fiscalité de rendement affectée à des actions environnementales et fiscalité environnementale (ou écologique) proprement dite. Une définition harmonisée de la taxation environnementale existe dans l’UE : « Taxe dont l’assiette est une unité physique (ou une approximation d’une unité physique) de quelque chose qui a un impact négatif spécifique et avéré sur l’environnement ». Avec cette définition, l’objectif d’une écotaxe est de faire évoluer les comportements des acteurs à travers un signal prix, afin qu’ils soient plus favorables à l’environnement. Ce n’est pas l’utilisation des recettes qui définit le caractère environnemental de la taxe, mais bien son assiette.

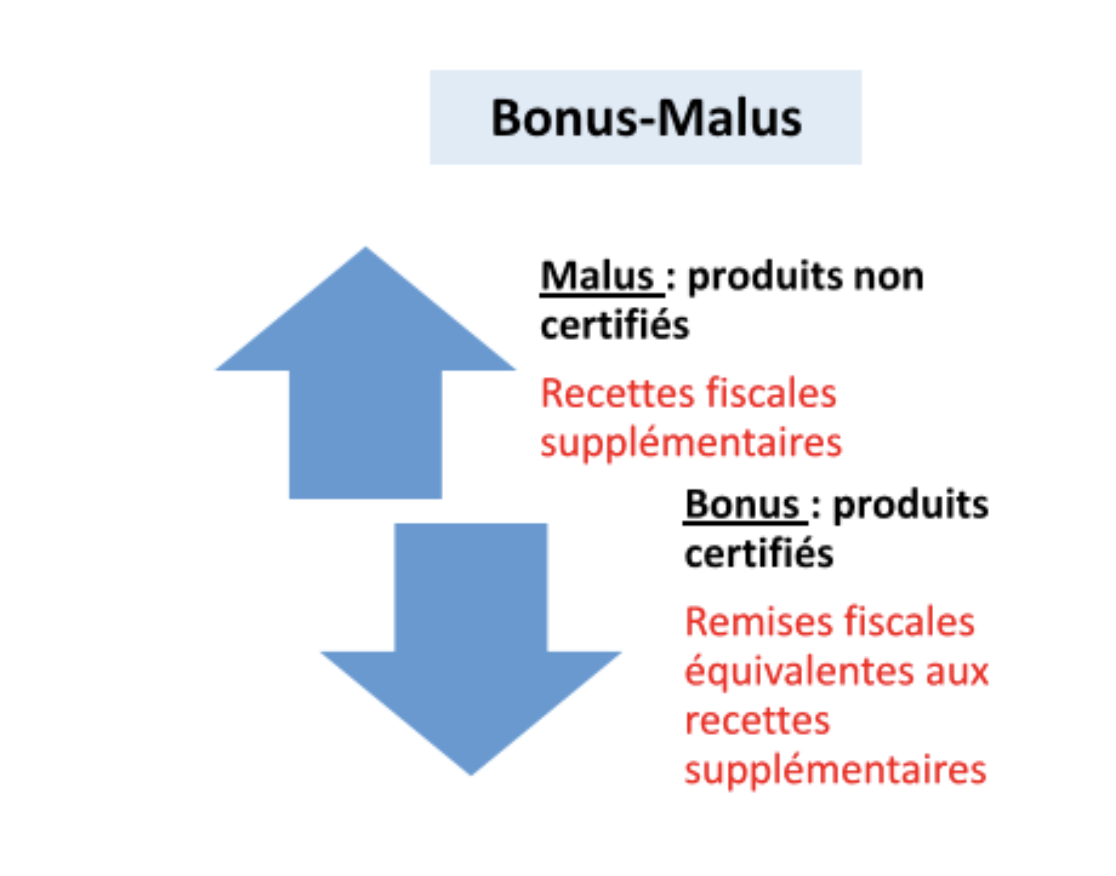

Parmi les modalités de la fiscalité environnementale (écotaxes) les plus intéressantes, une attention particulière peut être portée aux mécanismes de type « bonus -malus » (feebates en anglais, pour fees and rebates voir Collinge 1997) qui suscitent un intérêt croissant tant dans le secteur forestier que le secteur agricole (Heine et al., 2021). Le principe est de taxer de manière plus importante (et, souvent, de manière croissante) les productions « non-durables » pour pouvoir accorder des baisses de taxes aux productions jugées durables, en respectant un principe de neutralité budgétaire (les bonus étant strictement financés par des malus). Ce principe de neutralité budgétaire est particulièrement adapté dans les contextes de tension budgétaire que connaissent de nombreux pays en développement.

Figure 2 : Schéma d’un mécanisme de bonus-malus

L’exemple pionnier du Gabon

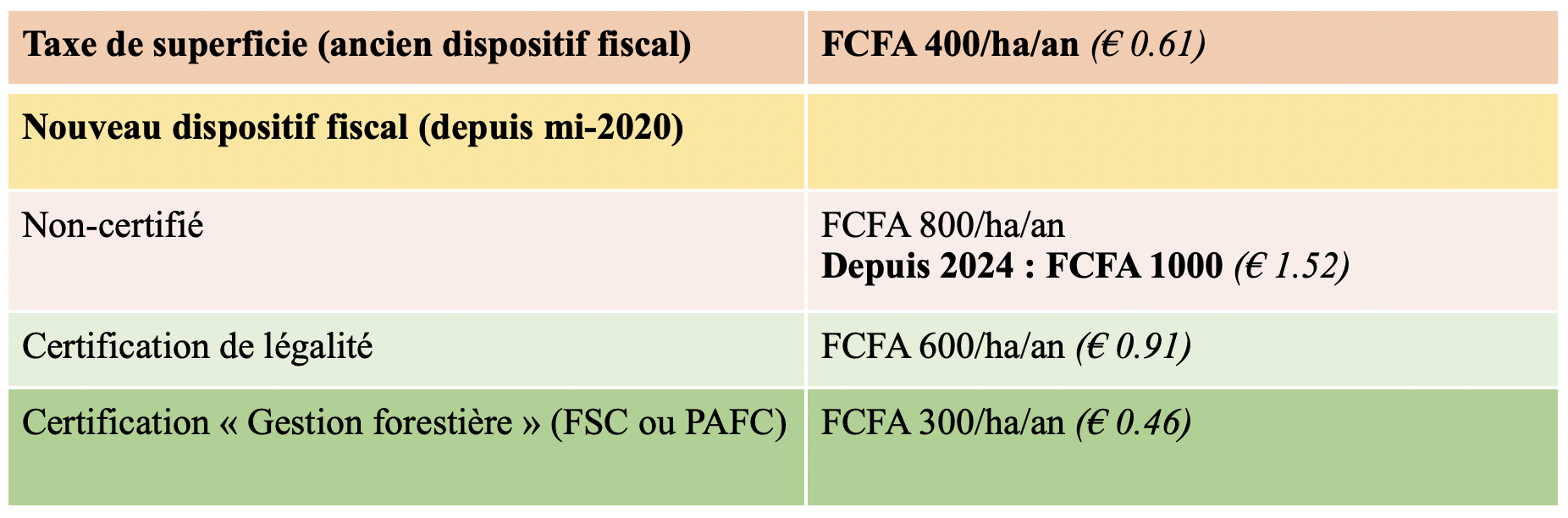

Au Gabon, la Loi de Finances rectificative 2020 a introduit une fiscalité forestière différenciée (en trois niveaux) pour les concessions forestières, selon qu’elles sont certifiées ou non (Karsenty et Salau, 2023). Les concessions certifiées FSC ou PAFC ont bénéficié d’une baisse de la taxe de superficie (taxe passée de 400 à 300 FCFA/ha/an), les concessions ayant une certification de légalité ont subi une augmentation modérée (à 600 FCFA) et les concessions non certifiées ont vu leur taxe doubler (à 800 FCFA). En 2024, ce taux a été porté à 1000 FCFA pour les non certifiés. Il ne s’agit pas exactement d’un mécanisme de bonus-malus, car l’objectif n’était pas la neutralité budgétaire, mais l’introduction d’incitations combinées avec une volonté d’accroissement des recettes fiscales d’ensemble.

Figure 3 : Ancien et nouveau dispositif fiscal pour la taxe de superficie au Gabon.

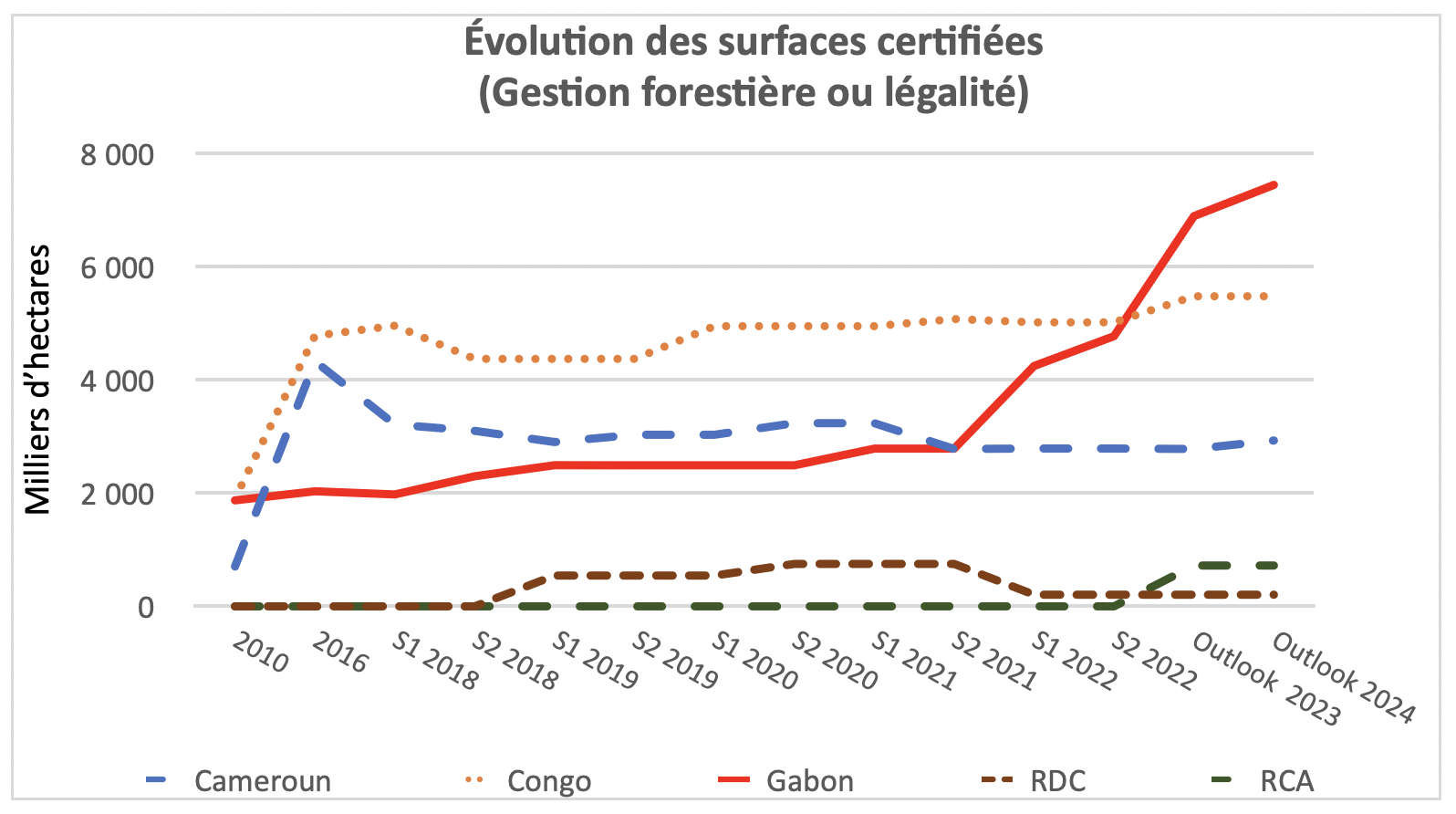

L’impact positif, mesuré en termes du nombre d’entreprises qui s’engagent dans la certification, est d’ores et déjà visible sur le graphique ci-dessous, qui montre une augmentation significative, au Gabon plus que dans les pays voisins, du nombre d’hectares qui entre dans un des deux processus de certification.

Figure 4 : Evolution des surfaces de forêts ‘certifiées’ depuis 2010 dans cinq pays d’Afrique, parmi lesquels seul le Gabon pratique une fiscalité écologique différenciée (avec bonus-malus), depuis 2020.

Dynamique de la fiscalité écologique

Le mécanisme de bonus-malus ayant comme objectif unique de modifier les comportements des producteurs en faveur de la durabilité, il possède une dimension dynamique : les taux des bonus (ou des malus) doivent être révisés régulièrement pour respecter le principe de neutralité budgétaire, car plus la proportion de production « durable » augmente (ouvrant droit à un bonus), moins le malus rapportera de recettes du fait de la baisse de la production « non-durable ». Un simulateur sous Excel qui permet de modéliser et de gérer cette dimension dynamique du mécanisme a été conçu (voir l’encart ci-dessous).

Cette dimension dynamique est sans doute l’un des principaux freins à une large adoption du principe de bonus-malus dans les systèmes fiscaux. D’une part, elle suppose une véritable gouvernance du mécanisme afin de prévoir sans trop d’erreur le nombre de nouvelles unités certifiées (que ce soient des hectares de forêt, des volume de bois ou des tonnes de cacao), d’autre part, son introduction peut être synonyme d’une période de relative instabilité fiscale, même si les producteurs vertueux verront rapidement les avantages qu’ils peuvent retirer d’un tel dispositif, et les pays concernés pourront démontrer concrètement leur engagements en faveur de la préservation des forêts.

Dans les pays en situation de forte tension budgétaire, les gouvernements peuvent craindre que de mauvaises prévisions (sous-estimation du nombre supplémentaire de certifiés d’une année sur l’autre, donc des bonus à verser) n’entraîne des dépenses budgétaires non anticipées et un déficit. En réalité, les « partenaires au développement » sont à la recherche d’instruments efficaces et, si possible, novateurs pour que leur aide parvienne à obtenir des résultats significatifs, tout particulièrement en ce qui concerne l’environnement et la protection des forêts. Il est donc très vraisemblable qu’ils aideront les gouvernements concernés à mettre en place de facilités financières garantissant l’absence de perte fiscales en cas de prévisions inadéquates, ce que nous détaillons dans l’encart ci-dessous.

Encart : Précisions sur la dynamique du mécanisme de bonus-malus

- Une condition d’adoption du mécanisme est d’assurer l’absence de perte fiscale pour l’État, toutes choses égales par ailleurs. Les États peuvent également paramétrer le mécanisme pour augmenter leurs recettes fiscales (cela a été le cas au Gabon, la différenciation fiscale a été introduite dans un contexte d’augmentation globale de la pression fiscale, sauf pour les certifiés FSC/PAFC).

- Le malus consiste en une augmentation du taux de taxation (pour une ou plusieurs taxes) sur plusieurs années. Cette augmentation peut être linéaire (augmentation de 0,5% ou 1% par an, par exemple) ou progressive (augmentation plus forte les dernières années). Les recettes supplémentaires (par rapport à une fiscalité inchangée) engendrées par le malus servent à financer la baisse du taux de taxation pour les productions certifiées durables, en respectant la condition de neutralité budgétaire (pas de perte fiscale pour l’État, toutes choses égales).

- Dans l’idéal, l’augmentation du malus est planifiée (par exemple, + 1% par an) sur une période définie à l’avance (par exemple, 6 ans). Le bonus (taux de taxation bonifié) doit être annoncé au début de chaque année, pour que les opérateurs économiques aient une visibilité sur le montant des taxes qu’ils auront à acquitter. La seule difficulté est d’anticiper le nombre (volumes ou surfaces) d’unités qui basculeront vers la ce comité d’experts incluant des représentants de la profession concernée devra se réunir au cours de la préparation de la loi de Finances pour prévoir les quantités respectives de non-certifiés et de certifiés pour l’année fiscale à venir. Cette prévision servira à fixer le taux de bonus pour l’année (l’augmentation du taux de malus étant fixée indépendamment et préalablement).

- Si plus d’unités que prévu deviennent certifiées (ce qui correspond à l’objectif écologique national), alors il n’y aura pas assez de recettes fiscales associées au malus pour couvrir les engagements de baisse des taxes associées au bonus. Inversement, si moins d’unités que prévu basculent vers la certification, il y aura un excédent de revenus fiscaux une fois les bonus honorés. Dans les deux cas, la condition de neutralité budgétaire n’est pas respectée.

- L’État peut accepter une variation de ses revenus fiscaux liés à des prévisions insuffisamment précises, dans la mesure où, avec des prévisions réactualisées, il peut mieux ajuster les taux de bonus pour l’année suivante. Cependant, certains États ne souhaiteront sans doute pas prendre le moindre risque de décalage budgétaire.

- Dans ce cas, les partenaires au développement peuvent apporter une garantie à travers une facilité financière « zéro perte fiscale nette » associée exclusivement au dispositif de bonus-malus. Le principe serait que si plus de remises de bonus que ne le permettent les recettes des malus doivent être accordées (du fait d’une prévision trop « pessimiste », qui a sous-estimé le nombre de nouvelles unités certifiées), ce mécanisme de facilité compense la perte de recettes fiscales. Inversement, si plus de recettes fiscales qu’escomptées sont collectées (du fait d’une prévision trop optimiste sur le rythme d’adoption de la certification), le Trésor public du pays concerné reverse les excédents à la facilité.

- L’État et les partenaires au développement peuvent décider qu’en cas d’excédents fiscaux (plus de malus que prévu), le Trésor public conservera ces excédents. Dans ce cas, il sera nécessaire que les partenaires soient représentés au comité d’experts chargé des prévisions interannuelles, pour éviter que les prévisions les plus pessimistes (sous-estimations du nombre d’unités certifiées d’une année sur l’autre) ne soient systématiquement retenues (pour obtenir des compensations de la Facilité).

- Comme mentionné précédemment, l’État peut calibrer le mécanisme de manière à accroitre globalement ses recettes fiscales. Il peut simplement sous-indexer les bonus, en leur accordant une valeur inférieure à celle nécessaire pour équilibrer le montant des malus.

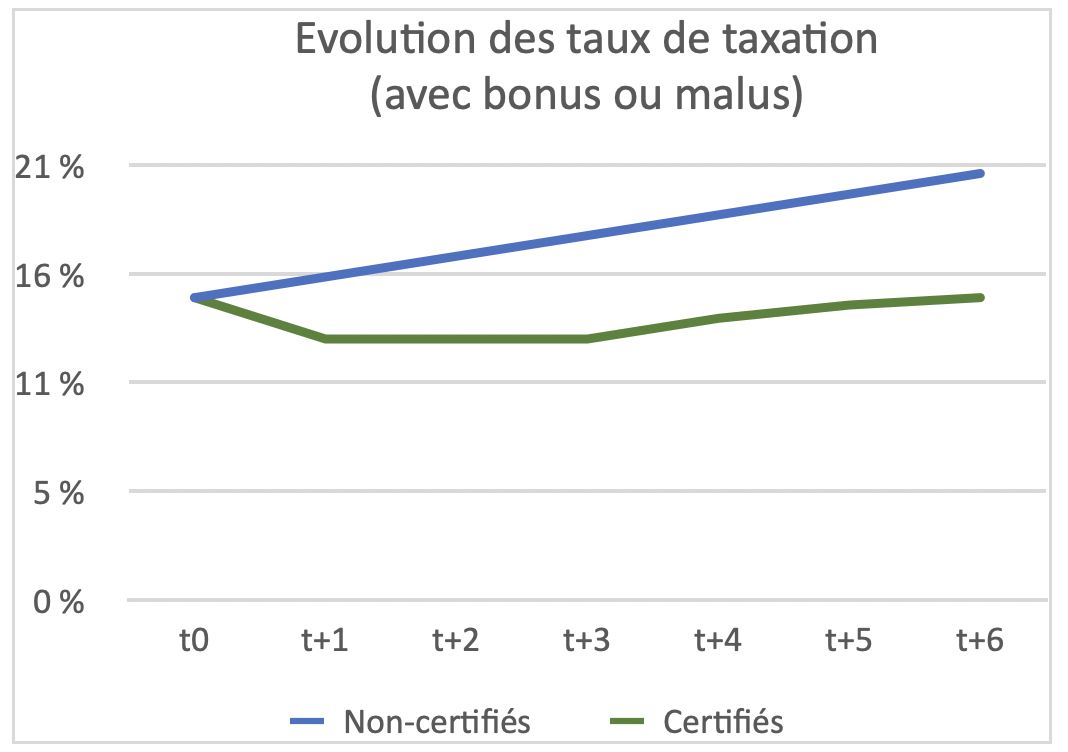

- Schématiquement, l’évolution des taux de malus et de bonus peut prendre cette forme (simulation sur 6 ans, augmentation programmée du malus de 1% par an, cf. Figure 4 ci-dessous). À la fin de la période, si l’incitation a été efficace, il ne reste que peu ou pas d’unités non certifiées, et le taux de la taxe avec bonus tend à revenir au niveau initial. Cependant, l’important est la différence entre les taux respectifs des taxes avec malus et de celles avec bonus, différence qui tend à s’accroitre au fil du temps et qui dissuade les opérateurs qui seraient tentés de revenir à des productions non certifiées.

Figure 5 : Simulation numérique de l’évolution des taux de taxation de productions non certifiées (en bleu) vs certifiées (en vert).

Une fiscalité équilibrée et efficace.. pour le but recherché!

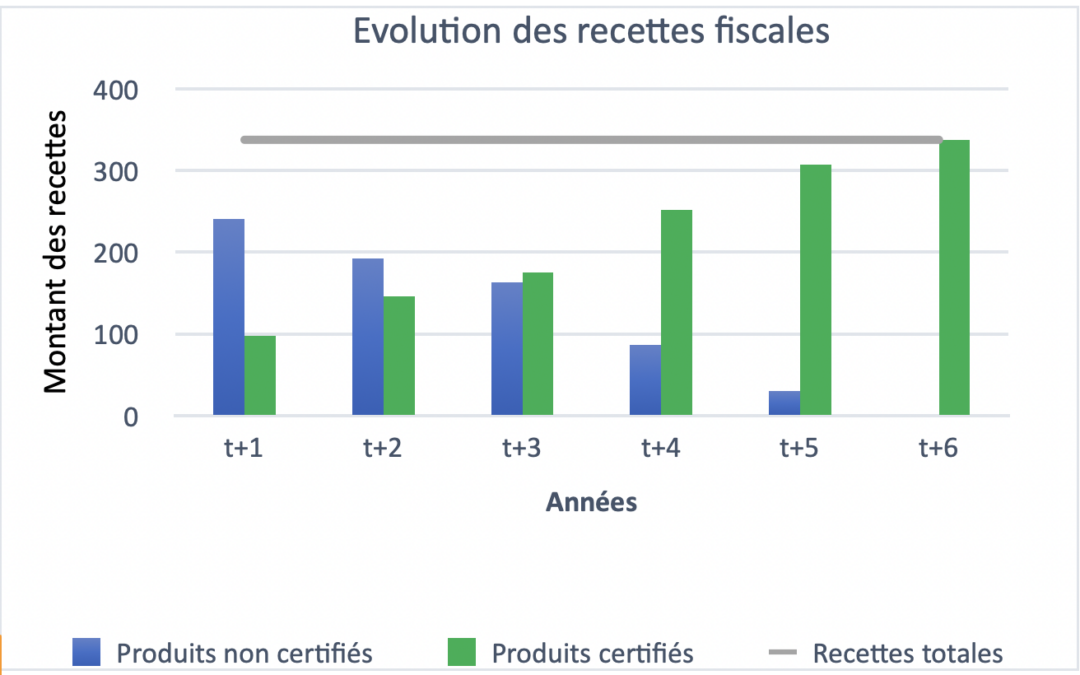

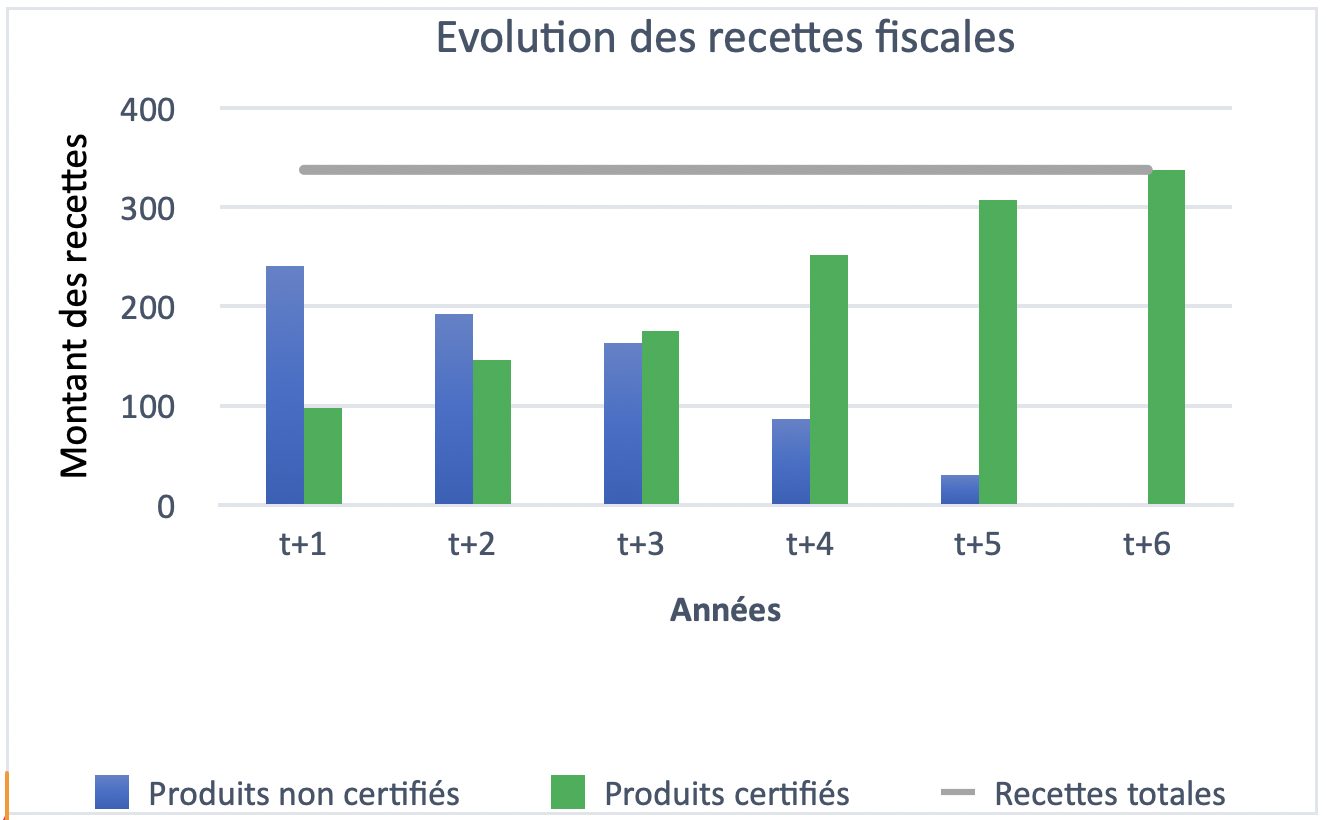

Du point de vue budgétaire, l’origine des recettes bascule progressivement des forêts ou productions non certifiées (avec malus) aux forêts/productions certifiées (avec bonus), le total restant stable :

Figure 6 : Evolution des recettes fiscales, selon le mode de gestion ou production

Parmi les réticences de certaines administrations nationales, il y a parfois la crainte que les systèmes de certification soient d’accès trop difficile pour les opérateurs nationaux ou les petits producteurs. Une solution possible serait qu’une petite partie de la fiscalité sectorielle (ou une cotisation obligatoire de l’ensemble des opérateurs économiques) soit affectée à un fonds spécial dédié à la rémunération directe (mais plafonnée, pour éviter les abus) des organismes de certifications (les « auditeurs ») agréés par les standards comme le FSC. Cela allégerait l’obstacle financier du coût de l’audit de certification pour les plus petites structures forestières, et cela serait utile pour atténuer le lien de sujétion de l’auditeur vis-à-vis de son client. Reste à convaincre les gouvernements concernés d’introduire une telle mesure – et aux bailleurs de fonds de l’inscrire dans leur dialogue politique avec les pays partenaires.

Conclusion : inciter les producteurs, rassurer les administrations

Même si son objectif principal reste d’équilibrer le budget de l’État et des collectivités publiques (via des impôts et taxes sur les salaires, plus-values et propriétés), la fiscalité constitue un puissant instrument d’orientation des comportements acteurs socio-économiques. Dans un contexte d’aggravation des crises écologiques liées aux activités humaines, se priver d’un tel instrument dans les politiques environnementales serait difficilement compréhensible.

Le principe d’une fiscalité écologique, bénéficiant par un allègement de taxes dit ‘bonus’ aux adeptes de pratiques vertueuses, peut inquiéter les responsables budgétaires qui souvent ne voient que les baisses de recettes impliquées par ces bonus. Le mécanisme de bonus-malus permet de répondre à ces inquiétudes, grâce à sa conception visant la neutralité budgétaire.

***

Remerciements:

Je remercie Anne Teyssèdre pour son travail d’édition et son aide rédactionnelle pour clarifier le texte.

Bibliographie

- Collinge R. A., 1997. User Fees With “Feebates”: Meeting Revenue and Allocative Objectives Without Tradeoff, Even When Numbers are Small. Journal of Environmental Management 50, 171–185

- FAO, 2018. La situation des forêts du monde 2018. Les forêts au service du développement durable. Rome

- Heine D., E. Hayde et M.G. Faure, 2021. Letting commodity tax rates vary with the sustainability of production. In: Heine, D. and Hayde, E. (ed.) Designing fiscal instruments for sustainable forests. The World Bank. 332 pp.

- Karsenty A. et S. Salau, 2023. Fiscal incentives for improved forest management and deforestation-free agricultural commodities in Central and West Africa. International Forestry Review, 25 (1), 27-38.

Regards connexes :

-

-

- Karsenty A., 2012. La forêt tropicale, le mécanisme REDD et les paiements pour services environnementaux. Regards sur la biodiversité, SFE, Regard R12, février 2011.

- Karsenty A., 2022. Les métamorphose de l’ingérence environnementale. Regards sur la biodiversité, SFE2, Regard R111, juin 2023.

- Karsenty A., 2024. Dynamique et enjeux de la déforestation mondiale. Regards sur la biodiversité, SFE2, Regard R122, septembre 2024.

-

-

-

- Regards sur les forêts : https://sfecologie.org/tag/foret/

- sur économie et préservation de la biodiversité : https://sfecologie.org/tag/economie/

- sur les habitats : https://sfecologie.org/tag/habitats/

- sur les changements globaux : https://sfecologie.org/tag/changements-globaux/

- sur gestion et gouvernance : https://sfecologie.org/tag/gestion-et-gouvernance/

- sur méthodes et outils : https://sfecologie.org/tag/methodes-et-outils/

- sur stratégies et politiques : https://sfecologie.org/tag/strategies-et-politiques/

-

—–

Cet article est une version revue et adaptée pour la plateforme ‘Regards et débats sur la biodiversité’ de la SFE2 d’un article du même auteur, intitulé « Fiscalité écologique – Comment mettre en œuvre un mécanisme de bonus-malus fiscal? », publié en ligne en octobre 2023 par l’Association Technique Internationale des Bois Tropicaux (ATIBT, https://www.atibt.org/fr/news/13473/fiscalite-ecologique-comment-mettre-en-oeuvre-un-mecanisme-de-bonus-malus-fiscal-question )

Regard édité et mis en ligne par Anne Teyssèdre.

—–

Bonjour et merci beaucoup, Alain, pour ces deux articles/Regards passionnants (R122 et R123) sur la dynamique de la forêt mondiale.

A voir le taux de certification des forêts du Gabon depuis 202, cette méthode fiscale différenciée (par bonus-malus) semble très efficace! D’où cette question : d’autres pays exportateurs de bois que le Gabon ont-ils mis en oeuvre ce type de mesure, et sinon pourquoi? Ainsi, quels sont les principaux obstacles sociaux, culturels ou juridiques à l’adoption de ce ce type de mesures fiscales (donc économiques), pour freiner la surexploitation des forêts et permettre leur exploitation durable ? [Par exemple, sur le plan culturel, l’adoption de ce type de mesures par les habitants d’une région forestière exploitée pour son bois implique-t-elle un changement préalable des récits dominants et représentations collectives ?..]

Plusieurs facteurs peuvent entrer en jeu. D’abord, la fiscalité dépend des ministères en charge des finances et/ou du budget, qui ne sont pas forcément sensibles à ces enjeux de durabilité. Mais quand on parvient à leur présenter en détail le mécanisme, on arrive à les intéresser. Ensuite, dans un autre pays d’Afrique centrale c’est le ministère en charge des forêts qui a été défavorable à cette mesure, au motif que l’expansion de la certification allait favoriser les entreprises étrangères aux dépens des entreprises nationales. Il y avait probablement d’autres raisons, comme une préférence pour le statu quo qui protège des intérêts associant agents de l’Etat et entreprises impliquées dans des opérations illégales. Enfin, dans ce secteur, souvent intellectuellement conservateur, les choses changent lentement. Mais de nombreux « partenaires au développement » (y compris le FMI et la Banque Mondiale) sont maintenant convaincus de l’intérêt d’un tel mécanisme, et on peut s’attendre à des évolutions dans les prochaines années.

+ Autre question: Dans les pays non exportateurs de bois mais dotés de forêts exploitées, de telles mesures fiscales différenciées pourraient-elle stopper la transformation de forêts diversifiées en plantations monospécifiques, de sapins de Douglas en particulier ? (Comme en France, dans le Morvan..)

[Quant à la surexploitation et l’appauvrissement de nombreuses forêts européennes liés à la valorisation économique du ‘bois-énergie’, on comprend que c’est là un effet retour d’une mesure économique mal adaptée, qui pourrait ou devrait être modifiée.. et remplacée éventuellement par un autre type de mesure économique ou fiscale?]

Merci d’avance pour tes réponses, bien cordialement,

Anne

Je suis moins familier de la fiscalité forestière en France qu’en Afrique centrale ! Toutefois, on peut certainement envisager une fiscalité différenciée encourageant le maintien de forêts diversifiées ou de plantations d’essences mélangées.

Il faudrait, en parallèle, aider (financièrement?) l’industrie française de transformation du bois à utiliser des feuillus plutôt que des résineux (souvent importés de Suède ou de Finlande), préférence ou contrainte qui constitue l’un des nœuds du problème des changements d’essences au sein des forêts privées.

Merci pour tes réponses rapides! => Dans la foulée, autre remarque et question: une méthode économique plus ‘simple’ pour éviter la surexploitation des forêts serait de réduire l’exportation du bois (et de leurs autres composantes ‘ressources’ prisées des humains) hors des régions forestières exploitées, par réduction de la demande… Cette démarche cependant doit venir des pays/régions importateurs de ces ressources -comme actuellement la Chine en particulier, mais aussi bien d’autres pays dont la France- et non des pays ‘producteurs’! [Un message à faire passer dans les pays importateurs..] Cette stratégie n’est donc pas alternative, mais complémentaire des mesures fiscales présentées dans ce Regard.

Au delà de la taxation aux frontières du bois importé, mais aussi et surtout de l’information et de la sensibilisation des acteurs -c’est-à-dire principalement des consommateurs- dans les pays ou régions importateurs, y a-t-il une approche économique pour réduire la demande de bois dans ces pays/régions ? (Une fiscalité différenciée?)

Je dirais plutôt que la meilleure réponse est que la demande de bois se porte exclusivement sur du bois légal et certifié. Les certifications de gestion forestière demandent la baisse de la pression d’exploitation sur les essences qui ont tendance à être surexploitées, encouragent les efforts de commercialisation d’essences « secondaires » mais relativement abondantes pour diversifier les récoltes. La baisse de la pression passera également par le développement d’une offre de bois issus de plantations, afin de réduire la pression globale sur les forêts naturelles.

Effectivement, beaucoup de choses se jouent en Chine, sur les marchés des pays émergents et dans les pays producteurs eux-mêmes. Réduire, en France, les importations de bois tropicaux (qui sont marginales comparées aux importation chinoises) serait réduire le flux commercial le moins problématique en termes de légalité et de durabilité (même s’il reste pas mal de trous dans la raquette). Une demande (rémunératrice) de bois issu de forêts bien gérées encourage les pays en développement à ne pas convertir leurs forêts en champ de palmier à huile.